W obliczu wysokiej inflacji i bardzo szybko podwyższanych stóp procentowych w Polsce warto się na chwilę zatrzymać i zadać pytanie: czy taka polityka to nadal dobry pomysł?

Inflacja w Polsce w marcu 2022 roku osiągnęła poziom dwucyfrowy. Według wstępnych szacunków GUS wskaźnik cen towarów i usług konsumpcyjnych w kwietniu wzrósł o 12,3% w ujęciu rok do roku. Na tak wysoką inflację składają się w głównej mierze czynniki podażowe: wojna i jej rosnące koszty, rosnące ceny surowców energetycznych na świecie oraz zerwane i źle funkcjonujące tak zwane globalne łańcuchy dostaw, na których swoje piętno, poza wojną, odcisnęła również pandemia Covid-19. (Zob. lewy wykres poniżej prezentujący statki kontenerowe oczekujące na rozładunek/załadunek pod koniec kwietnia 2022 roku w Szanghaju – źródło: Marine Traffic).

Do tego dochodzi bardzo szybkie odbicie produkcji i globalnego popytu po odmrożeniu większości gospodarek. Zbudowane zgodnie z neoklasyczną doktryną minimalizacji kosztów długie i kruche (tj. podatne na wszelkie zakłócenia i szoki) łańcuchy dostaw nie były w stanie dotrzymać tempa gwałtownemu ożywieniu, które nastąpiło po zniesieniu restrykcji. W skrócie: transport i światowa logistyka nadal nie radzą sobie z obsługą odłożonego popytu, którego dynamika jest wypadkową (wreszcie) rosnących płac i dochodów pracowników (nominalne płace rosną w tempie 8-12% rok do roku [rdr] od marca 2021), ale też mizernie rosnącej stopy aktywności zawodowej [1], która w czwartym kwartale 2021 roku wzrosła zaledwie o 1,5 pkt. proc. względem analogicznego okresu pandemicznego roku 2020. Takie szybkie wyjście z recesji, któremu nie towarzyszy równie szybki wzrost zatrudnienia określane jest często jako jobless recovery.

Oprócz strony podażowej występują również inflacjogenne zjawiska po stronie popytowej. Czynniki popytowe przyczyniające się do wzrostu inflacji to obecnie: wspomniane już rosnące płace, wysokie zyski i marże firm, poluzowanie polityki fiskalnej (obniżka podatków) oraz realizacja odłożonej konsumpcji. Ta ostatnia kategoria wydatków finansowana jest z oszczędności zakumulowanych w okresie zamrożenia gospodarki, ale także z pieniędzy pochodzących z wykreowanych przez banki kredytów w warunkach bardzo niskich stóp procentowych obowiązujących w Polsce de facto od kwietnia 2020 roku. Wskazane czynniki popytowe na pewno odgrywają rolę w zachodzących procesach inflacyjnych, ale jest to rola co najwyżej drugoplanowa.

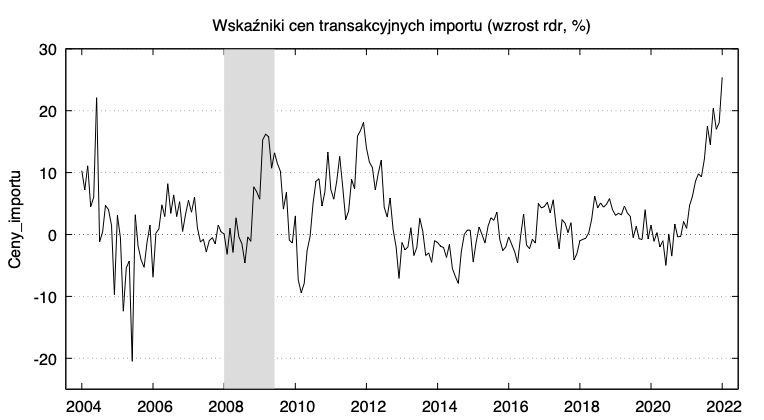

Poza krajowymi zjawiskami na inflację CPI w Polsce wpływ mają również oczywiście czynniki zewnętrzne, czyli przede wszystkim ceny surowców i towarów produkowanych za granicą. I tak wskaźnik cen transakcyjnych importu, liczony i podawany miesięcznie z pewnym opóźnieniem przez GUS, w styczniu 2022 roku zanotował rekordową wartość 25,4% wzrostu rdr. Patrząc z perspektywy dostępnych danych (od stycznia 2004 roku), tak wysokiej inflacji nie importowaliśmy od przeszło 18 lat (zob. prawy wykres poniżej; szary obszar oznacza okres kryzysu z 2008 roku według definicji NBER).

Wychodząc z pozycji nieortodoksyjnych, warto w tym miejscu wskazać na błędy prowadzonej w Polsce polityki monetarnej. Często przywołuje się tutaj spóźnioną reakcję polskiego banku centralnego, dającą “przyzwolenie na spuchnięcie oczekiwań inflacyjnych” (por. opinię red. Jedlaka w DGP). Ale jest to tylko część opowieści.

Podstawowym błędem bankierów centralnych jest bowiem, w opinii wielu ekonomistów heterodoksyjnych, nierozsądne manipulowanie wysokością stóp procentowych. Dostrajanie gospodarki (fine tuning) za pomocą wyłącznie jednego instrumentu, szczególnie o tak szerokim polu rażenia jak w przypadku stóp procentowych, jest nie tylko z góry skazane na porażkę, ale też niesie za sobą szereg negatywnych skutków ubocznych (takich jak finansjalizacja gospodarki i powiększanie nierówności społecznych) [2].

W każdym przypadku podwyżki stóp mają oddziaływać na łączny popyt w gospodarce. Jednak tak jak nie zatrzymamy rozpędzonego, jadącego z górki pociągu przez zaciągnięcie hamulca tylko w jednym wagonie, tak samo podwyżki stóp procentowych nie zatrzymają postępującej inflacji napędzanej czynnikami podażowymi, takimi jak wojna, pandemia czy rosnące koszty transportu i energii.

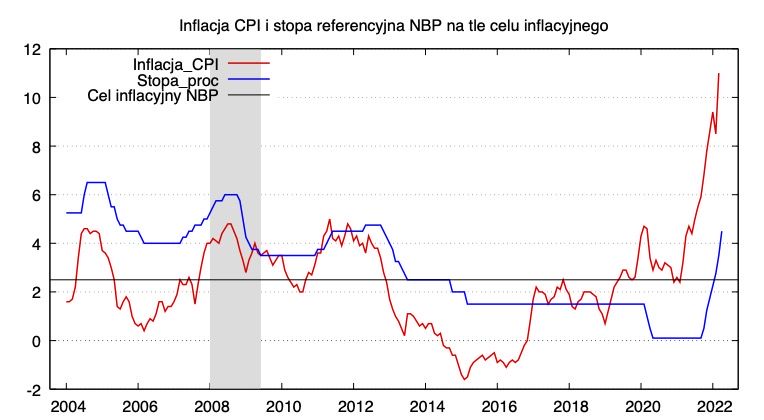

Obecną “restrykcyjną” politykę pieniężną NBP w zakresie stóp procentowych na tle inflacji CPI w Polsce oraz celu inflacyjnego NBP przedstawia prawy wykres poniżej (dane: GUS i NBP).

Podwyższanie stóp procentowych w krótkim okresie może tylko zaogniać sytuację. Mamy wtedy do czynienia z tak zwanym kanałem kosztowym transmisji polityki pieniężnej, co już dawno dowiedli nawet mainstreamowi ekonomiści związani z NBER. Choć jest to niepopularny argument, to nie jestem pierwszą osobą, która obecnie wskazuje na występowanie tego efektu. Pisał o tym niedawno w DGP doradca prezesa NBP, Prof. Leon Podkaminer:

Nie sądzę, by podwyżki stóp NBP miały istotnie pożądany skutek, zgodny z popularnymi wyobrażeniami. Jestem raczej skłonny twierdzić, że skutek może być odwrotny. Podnoszenie stóp procentowych może być odczytane jako potwierdzenie powszechnych obaw. Niezależnie od tego wyższe stopy procentowe podnoszą koszty kredytu obrotowego (i każdego innego) w firmach – a więc potęgują kosztową presję na podnoszenie cen. W dużym stopniu są więc one bezpośrednio inflacjogenne.

Na ten kanał oddziaływania polityki pieniężnej zwracali uwagę w grudniu 2021 roku również ekonomiści związani z Levy Economics Institute, Dimitri B. Papadimitriou oraz L. Randall Wray:

Jeśli zbierzemy grupę stu ekonomistów i ekonomistek i spytamy ich, co się stanie z inflacją, gdy ceny ropy naftowej wzrosną czterokrotnie, cała setka zgodnie odpowie, że inflacja wzrośnie. Jeśli spytamy ich, co się stanie, gdy wysokość płac się podwoi, znaczna większość odpowie, że ceny wzrosną, napędzając inflację. Gdy spytamy ich, co się wydarzy, gdy wzrosną opłaty za czynsz i wynajem lokali dla firm (oraz dla gospodarstw domowych), ponownie większość zgodnie odpowie, że będzie to inflacjogenne. A co, jeśli wzrosną ceny ważnych upraw rolnych (pszenicy, ryżu, soi)? Czeka nas inflacja. Wszyscy zgadzamy się co do tego, że rosnące koszty nakładów w procesie produkcyjnym będą dalej przerzucone [przez firmy – GRB] za pomocą wyższych cen. A co, jeśli czterokrotnie wzrosną nam stopy procentowe? Hmm, wtedy inflacja… oczywiście spadnie! Czyli gdy rosną ceny nakładów, jest to inflacjogenne – za wyjątkiem kosztu pożyczania pieniędzy. Taki pogląd, choć powszechnie wyrażany, powinien być uznany za kontrintuicyjny i jako stwierdzenie bezwarunkowe prawdopodobnie jest błędny.

W gospodarce z niewielkim zadłużeniem w walutach obcych podwyżka stóp procentowych w krótkim okresie może być proinflacyjna z trzech powodów. Po pierwsze, rosną wtedy koszty finansowania się firm, jako że kredyt bankowy i jego substytuty stają się po prostu droższe. Przedsiębiorstwa na wielu rynkach są w stanie przerzucić te rosnące koszty na konsumenta poprzez podniesienie własnych cen. Po drugie, zwiększają się wówczas płatności odsetkowe wypłacane od państwowego długu. To oznacza, że rosną odsetki należne tym, którzy posiadają skarbowe papiery wartościowe (np. państwowe obligacje), a są nimi w Polsce przecież głównie krajowe podmioty wchodzące w skład sektora prywatnego. W końcu, po trzecie, rosnący koszt obsługi kredytów spłacanych przez gospodarstwa domowe, zamiast skłonić je do zmniejszenia wydatków konsumpcyjnych, może podnieść ich żądania i oczekiwania płacowe. A w konsekwencji poprzez wzrost wynagrodzeń (wywierający presję na ponowny wzrost cen przez kanał kosztowy firm) oraz wynikający z niego wzrost dochodów i popytu może prowadzić do rosnącej presji inflacyjnej.

W takiej sytuacji, jak piszą Papadimitriou i Wray, „polityka monetarna Fedu jest nie tylko w dużej mierze bezsilna, ale jakikolwiek wpływ, który może wywierać na gospodarkę, jest dokładnie odwrotny w stosunku do tego, co się powszechnie uważa” (s. 11).

Zatem wtedy „zacieśnianie” monetarne jest w rzeczywistości polityką proinflacyjną, natomiast „luzowanie” polityki pieniężnej pomaga w walce z inflacją. Jak konkludują Papadimitriou i Wray, „wysokie stopy procentowe za czasów Paula Volckera pomogły napędzić inflację; z kolei niskie stopy procentowe za Bernankego prowadziły do dezinflacji” (ibid.).

Z drugiej strony w całej tej dyskusji nie możemy zapominać, że bardzo wysoki poziom stóp procentowy może rzeczywiście prowadzić do obniżenia inflacji, ale tylko kosztem zapaści w realnej gospodarce, prowadząc do „udanej” operacji, w wyniku której pacjent umiera.

W tym miejscu oddajmy jeszcze raz głos Prof. Podkaminerowi:

Oczywiście można sobie wyobrazić tak drastyczne podwyżki stóp procentowych, że dla prawie każdego będzie jasne, że należy oczekiwać recesji, fali bankructw i wysokiego bezrobocia. Takie oczekiwania mogą spowodować zwiększenie skłonności do oszczędzania („na wszelki wypadek”, „na czarną godzinę”). W tym wypadku efekt antyinflacyjny byłby ostatecznie osiągnięty – wszakże potencjalnie wysokim kosztem realnym (zmniejszony popyt, produkcja i zatrudnienie) […].

Prześledźmy teraz, jakimi kanałami wyższe stopy procentowe mogą obniżyć dynamikę inflacji, czyli prowadzić do procesu dezinflacji.

Przede wszystkim jest to kanał kredytowy polityki pieniężnej (w literaturze nazywany bank lending channel lub po prostu credit channel). Szybko rosnące stopy oznaczają wzrost rynkowej ceny pieniądza i istotny spadek zdolności kredytowej przedsiębiorstw i osób indywidualnych, co w efekcie przekłada się na obniżoną dynamikę kredytu udzielanego przez banki [3]. Wskutek tego hamuje wzrost podaży pieniądza oraz następuje spadek prywatnych inwestycji, co może prowadzić do niższego popytu globalnego. Rosną wówczas też zyski banków, które z kolei mogą napędzać inflację cen aktywów finansowych i prowadzić do wzrostu nierówności dochodowych i majątkowych.

W gospodarce otwartej z płynnym kursem walutowym i zadłużeniem zagranicznym wzrost stóp procentowych powoduje również: aprecjację waluty krajowej, co z kolei przekłada się na niższe ceny importu – a więc niższą „importowaną” inflację w kraju – oraz na wzrost popytu na aktywa denominowane w tej walucie (krajowej) i zwyżki ich cen. Ten ostatni efekt ponownie sprzyja wzrostowi nierówności w kraju.

Aprecjacja kursu przekłada się też do pewnego stopnia na spadek wartości zadłużenia zagranicznego w walutach obcych, co powoduje wyższe dochody do dyspozycji i wyższy łączny popyt.

Niestety problem jest taki, że polski złoty od dawna nie doświadczył istotnego i długotrwałego okresu aprecjacji. W momencie pisania tego tekstu wartość polskiego złotego względem najważniejszych walut na świecie kształtuje się następująco: 4,69 EUR/PLN; 4,46 USD/PLN oraz 4,59 CHF/PLN (są to kursy średnie NBP). Tak słabego złotego nie mieliśmy od czasu wybuchu światowego kryzysu finansowego w 2008 roku.

A co o skutkach podnoszenia stóp procentowych w Polsce mówią nam stosunkowo proste modele ekonometryczne?

Przy użyciu aktualnych i dość długich miesięcznych szeregów czasowych udostępnianych przez GUS dla okresu od stycznia 2004 r. do 2022 r. (zob. bank danych makroekonomicznych GUS) oszacowałem strukturalny model VAR (wektorowej autoregresji), w skrócie SVAR. Zawiera on pięć zmiennych makroekonomicznych, kluczowych dla polskiej gospodarki:

- wskaźnik cen transakcyjnych importu (Ceny_importu);

- dynamikę produkcji sprzedanej przemysłu (miara aktywności gospodarczej od strony podażowej);

- stopę bezrobocia rejestrowanego (szereg czasowy wyrównany sezonowo);

- wskaźniki cen towarów i usług konsumpcyjnych (Inflacja_CPI) oraz;

- stopę referencyjną NBP (Stopa_proc).

Wyestymowany SVAR jest modelem dynamicznym, co oznacza, że posiada kilka opóźnień (dokładnie trzy) dla wszystkich zmiennych, które nie są a priori dzielone na zmienne egzogeniczne i endogeniczne. Innymi słowy, każda zmienna wpływa na wszystkie pozostałe zmienne, jednak w pierwszym okresie ważna jest narzucona kolejność (struktura modelu – tzw. dekompozycja Cholesky’ego), wedle której najbardziej egzogeniczną zmienną jest wskaźnik cen importu, potem dynamika produkcji przemysłowej, stopa bezrobocia, inflacja CPI i na końcu stopa procentowa NBP (jako zmienna najbardziej endogeniczna względem pozostałych).

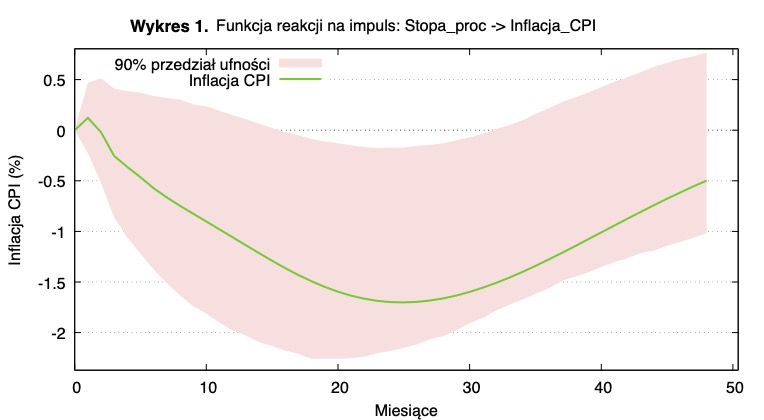

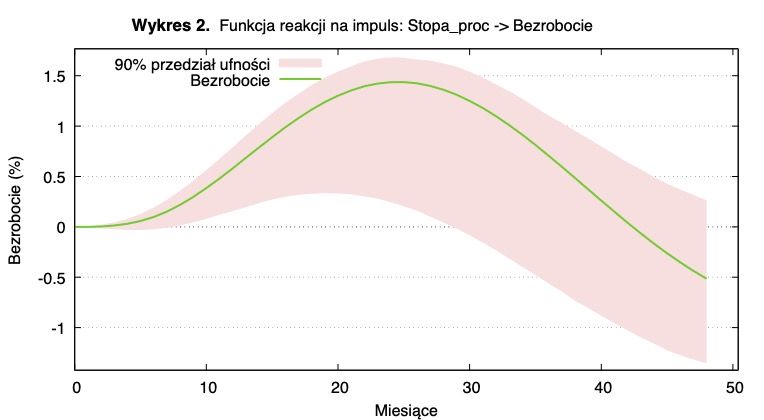

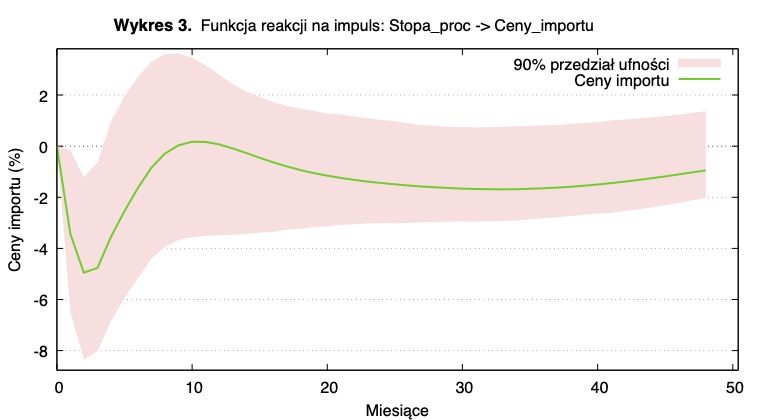

Wyniki projekcji modelu przedstawione zostały na trzech wykresach poniżej za pomocą tak zwanych funkcji reakcji na impuls (impulse-response functions, IRF). Te funkcje pokazują jak zmienia się w czasie wybrana zmienna (Inflacja CPI, Bezrobocie lub Wskaźnik cen importu) w reakcji na impuls ze strony stopy procentowej NBP w postaci jej wzrostu o 1 pkt proc. (czyli impulsem jest tu podwyżka stóp procentowym o 100 tak zwanych punktów bazowych – pb).

Na wykresach powyżej zielona linia oznacza funkcję reakcji na impuls (IRF) pochodzący ze stropy referencyjnej NBP. Odpowiada on na pytanie: co zadzieje się z inflacją (odpowiednio: bezrobociem lub cenami importu) w ciągu najbliższych 4 lat (48 miesięcy), jeżeli dziś NBP podwyższy swoje stopy o 1 pkt proc. (tj. 100 pb).

Jak widzimy powyżej na Wykresie 1., polityka pieniężna NBP w postaci podwyżki stóp procentowych oddziałuje dodatnio na inflację w pierwszym miesiącu, co obrazuje “górka” na początku funkcji IRF. Jednocześnie ze względu na szerokie przedziały ufności następująca w pierwszym miesiącu po impulsie odpowiedź inflacji jest statystycznie nieistotna. Reakcja inflacji na wzrost stóp jest ujemna i statystycznie różna od zera dopiero 15 miesięcy po zmianie stóp procentowych. Natomiast maksymalna odpowiedź inflacji CPI jest widoczna jeszcze później, bo po nieco ponad dwóch latach (25 miesiącach) od podwyżki stóp, i wynosi 1,7 pkt. proc.

Zatem bazując na prawidłowościach historycznych, uchwalona przez Radę Polityki Pieniężnej 6 kwietnia 2022 roku podwyżka stóp procentowych w wysokości 100 punktów bazowych przełoży się na niższą inflację o średnio 1,7 pkt proc. w maju 2024 roku przy pozostałych czynnikach niezmienionych (ceteris paribus).

Jednocześnie istnieje realny koszt takiego zacieśniania monetarnego i jest nim wzrost stopy bezrobocia widoczny na Wykresie 2. Wnioskując na podstawie oszacowanych przedziałów ufności wzrost bezrobocia w reakcji na podwyżkę stóp procentowych jest, statystycznie rzecz biorąc, bardziej pewny. Stopa bezrobocia istotnie zacznie się podnosić już po trzech kwartałach od pierwotnego impulsu i maksymalnie wzrośnie o około 1,4 pkt proc. po upływie dwóch lat. W takim scenariuszu, mówiąc bardziej obrazowo, około 246 tys. osób zostanie pozbawionych pracy, a stopa bezrobocia wzrośnie z obecnych 5,4% (według danych GUS za marzec 2022 roku) do poziomu około 6,8% ceteris paribus.

Wykres 3. potwierdza to co dla wielu jest intuicyjnie jasne: krajowa polityka pieniężna ma bardzo niewielki wpływ na importowaną inflację z zagranicy. Wahania w początkowym obszarze funkcji reakcji na impuls dla wskaźnika cen importu (najpierw w dół, potem w górę) są raczej efektem czysto statystycznym wynikającym z przejściowej (skokowej) natury wzrostu cen importowanych towarów.

Podsumowując, ekonomiści głównego nurtu niechętnie mówią o kanale kosztowym transmisji impulsów polityki pieniężnej. Jednak w obecnym kryzysie podażowym, w którym “odetkany” postpandemiczny popyt napotyka na poważne (globalne) bariery podażowe, dalsze podwyżki stóp sprawiają, że grozi nam głęboka recesja i dotkliwa niestabilność finansowa. Wysokie stopy procentowe mogą bowiem prowadzić do niewypłacalności wielu zadłużonych “po korek” kredytobiorców, mogą także powodować znaczące problemy finansowe firm działających w branżach finansujących się (drożejącym) kredytem bankowym.

Tymczasem efekty dzisiejszej “restrykcyjnej” polityki pieniężnej NBP odczujemy najwcześniej za 5-6 kwartałów, ale zanim to nastąpi, tysiące osób stracą pracę, zyski sektora bankowego będą dalej puchły, a podwyższona – kosztowo-podażowa i importowana z zewnątrz – inflacja prawdopodobnie pozostanie z nami na dłużej.

Przypisy:

- Według wstępnych szacunków GUS wskaźnik aktywności zawodowej wyniósł 58% w IV kwartale 2021 roku tym samym notując wzrost o jedyne 1,5 pkt proc. względem analogicznego okresu pandemicznego 2020 roku. Źródło: https://rynekpracy.org/statystyki/wspolczynnik-aktywnosci-zawodowej-2/

- Stopy procentowe wyznaczają bowiem rynkowy koszt pożyczania pieniędzy dla kowalskich aplikujących o kredyt hipoteczny, ale także dla agresywnie spekulujących funduszy inwestycyjnych i banków, jak i dla bardzo bogatych gospodarstw domowych.

- Zgodnie z wynikami kwartalnej ankiety NBP nt. sytuacji na rynku kredytowym, w I kwartale 2022 roku „banki zaostrzyły kryteria udzielania wszystkich rodzajów kredytów i zanotowały spadek popytu w większości segmentów rynku kredytowego, z wyjątkiem kredytów krótkoterminowych dla dużych przedsiębiorstw i długoterminowych dla MSP. Wzrost stóp procentowych był drugą, najczęściej wskazywaną przyczyną zaostrzania polityki kredytowej […]”. Zatem kanał kredytowy polityki pieniężnej w Polsce nie jest w pełni homogeniczny. Choć co do zasady banki „podręcznikowo” zaczęły zaostrzać kryteria udzielania kredytów w obliczu olbrzymiej niepewności i rosnących stóp procentowych, to duże przedsiębiorstwa nadal chętnie zgłaszają popyt na kredyt obrotowy (krótkoterminowy). Źródło: https://www.nbp.pl/systemfinansowy/rynek_kredytowy_2022_2.pdf

Źródło pierwszej grafiki: https://pl.freepik.com/zdjecia/pieniadze. Pieniądze zdjęcie utworzone przez freepik – pl.freepik.com. Pozostałe grafiki za wyjątkiem wykresów szeregów czasowych i funkcji reakcji na impuls (IRF): https://unsplash.com.