Ostatni wpis o wpływie stóp procentowych na inflację podsumowałem słowami: „efekty dzisiejszej >>restrykcyjnej<< polityki pieniężnej NBP odczujemy najwcześniej za 5-6 kwartałów, ale zanim to nastąpi, tysiące osób stracą pracę, [a] zyski sektora bankowego będą dalej puchły (…)”.

I rzeczywiście, jak informuje portal 300gospodarka, zysk netto sektora bankowego w okresie od stycznia do kwietnia tego roku wyniósł rekordowe 9,19 mld złotych i wzrósł o ponad 111% w stosunku do analogicznego okresu roku poprzedniego [1] (zob. dane NBP).

Od początku maja, kiedy pisałem tamte słowa, poza rekordowo szybko rosnącymi zyskami banków zmieniły się trzy rzeczy: RPP podwyższyła po raz ósmy z rzędu stopy procentowe – tym razem o 0,75 pkt proc. – do poziomu 5,25%; GUS podał wstępny szacunek inflacji w maju, która ponownie wzrosła i obecnie wynosi 13,9% w ujęciu rok do roku. Trzecią nowość stanowi fakt, że coraz więcej osób zabierających głos w sprawie walki z inflacją wskazuje na widmo nadchodzącej recesji.

Mamy jej doświadczyć, ponieważ, jak to powiedział 19 maja w radiu Tok.fm dr Adam Czerniak, wykładowca SGH, „recesja, która ewentualnie może nastać, to narzędzie walki z inflacją” [2]. Podobny pogląd wyraził niedawno Larry Harris, były główny ekonomista Amerykańskiej Komisji Papierów Wartościowych i Giełd, tłumacząc że “bardzo trudno jest zatrzymać inflację bez [wywołania] recesji” (zob. artykuł z CNBC).

Według sporej części ekspertów tak zwana “techniczna” recesja [3], którą ostatnio obwieścił nam główny ekonomista BNP Paribas, Michał Dybuła (tutaj), jest ceną, jaką przyjdzie nam wszystkim zapłacić za walkę z inflacją. Ale czy na pewno jest to jedyna (i dobra) droga do zahamowania inflacji i czy aby na pewno wszyscy zapłacimy wtedy po równo?

U źródeł poglądu, że recesja jest jedynym lekiem na wysoką inflację leżą trzy obiegowe i głęboko zakorzenione przekonania. Po pierwsze, wiara w mądrość, roztropność i sprawczość banków centralnych, które rządzone przez technokratów mogą gładko i precyzyjnie regulować cykl koniunkturalny. Co więcej, zakłada się, że robią to lepiej niż demokratycznie wybrani politycy.

Po drugie, przekonanie że gospodarka działa jak doskonała maszyna, która raz wytrącona z równowagi (przez “szok” taki jak pandemia czy wojna) po jakimś czasie wraca do swojej „naturalnej” ścieżki wzrostu – a nawet jeśli sama nie wraca to my, rządzący politycy i bankierzy centralni, jej w tym pomagamy.

Po trzecie, ślepa wiara w politykę opartą na wolnorynkowej doktrynie neoliberalnej, która pod dyktando rynków finansowych przedkłada interesy wielkiego kapitału nad dobrobyt społeczny, regenerację i stabilizację gospodarczą.

Chciałbym w tym miejscu zaznaczyć, że zdaję sobie sprawę, że (1) wiara w sprawczość i moc banków centralnych; (2) patrzenie na gospodarkę poprzez metaforę doskonałej maszyny wprawianej w ruch niewidzialną ręką rynku; oraz (3) silnie zakorzeniona w naszym kraju ideologia neoliberalna dająca prymat „wolnemu” rynkowi (finansowemu) nad polityką państwa i dobrobytem społeczeństwa są ze sobą ściśle, a może i nierozerwalnie, powiązane.

Odnosząc się najpierw do bankierów centralnych, trzeba podkreślić, że są oni prezentowani w mediach głównego nurtu bardzo często w sposób skrajny. Albo jako herosi i wybawiciele – wolni od ideologii i niezależni rzemieślnicy, którzy znają się na rzeczy i nie pierwszy raz muszą nas uratować przed zagrożeniem – , albo ukazuje się banki centralne jako kozły ofiarne, odpowiadające za obecny chaos i drożyznę; w skrócie: jako instytucje skrajnie upolitycznione, niegodne zaufania, pozornie dbająca o dobro publiczne i dobrobyt społeczeństwa.

Część osób należących do pierwszej grupy, jak i większość zwolenników drugiego poglądu obecnie mówi o tym, że banki centralne zaspały i wyraźnie spóźniły się ze swoją reakcją. Gdyby tylko odpowiedziały na czas, to uniknęlibyśmy dwucyfrowej inflacji.

Jest to jednak pogląd wątpliwy. Niezależnie od tego, która narracja na temat kompetencji banków centralnych jest nam bliższa, prawda jest taka, że w obliczu obecnie rosnącej inflacji banki centralne są w rzeczywistości bezsilne. Tak, dosłownie bezsilne.

Przyznał to niedawno, bo 16 maja, na konferencji prasowej Andrew Bailey – prezes Banku Anglii, jednego z najważniejszych banków centralnych na świecie (zob. całe nagranie z przesłuchania tutaj oraz artykuł na ten temat w brytyjskim “The Telegraph”). Bailey uczciwie przyznał, że czuje się bezsilny (helpless), jeżeli chodzi o kontrolowanie szybujących w górę cen w obliczu doświadczanego szoku cen na rynku energii oraz wojny w Ukrainie.

Rozumowanie, które podpowiada nam, że podwyżki stóp procentowych obniżające łączny popyt w gospodarce – poprzez: i) uderzenie w dochody kredytobiorców; ii) wzrost kosztów najmu i finansowania się przez firmy; oraz iii) natężenie istniejących problemów podażowych – doprowadzi do niższej inflacji, można nazwać myśleniem magicznym (zob. definicję tego zjawiska psychologicznego tutaj).

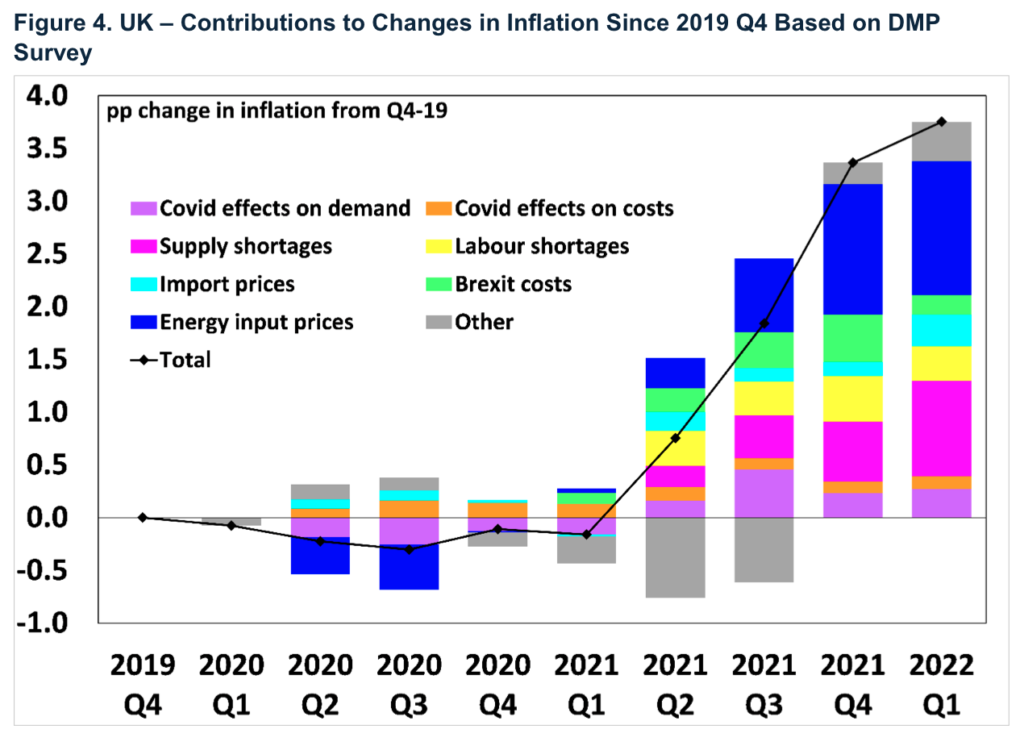

Aby to zrozumieć, warto przypomnieć, jakie są pierwotne, ale i wzajemnie się napędzające przyczyny szybko rosnącej od zeszłego roku inflacji. Jak wyjaśnia Michael Saunders, członek Monetary Policy Committee w Banku Anglii, czyli angielskiego odpowiednika polskiej Rady Polityki Pieniężnej, w swoim przemówieniu z 9 maja pt. The route back to 2% inflation:

(…) za wzrost inflacji w ubiegłym roku w największej mierze odpowiadały czynniki zewnętrzne, w szczególności duży wpływ miały ceny nośników energii (zwłaszcza wśród przedsiębiorstw o dużym zapotrzebowaniu na energię) niedobory podażowe oraz ceny importu.

Jego słowa bazują na szeroko zakrojonym badaniu, w ramach którego od sierpnia 2016 roku pracownicy Banku Anglii wraz z naukowcami ze Stanford University oraz University of Nottingham co kwartał przepytywali reprezentatywny panel firm. W skład tego panelu wchodziły osoby podejmujące kluczowe decyzje w firmach, czyli dyrektorzy finansowi (Chief Financial Officers) z ponad 9 tysięcy małych, średnich i dużych przedsiębiorstw działających w Wielkiej Brytanii.

Źródło: Saunders, M. “The route back to 2% inflation − speech by Michael Saunders”, przemówienie opublikowane 9 maja 2022 na stronie Banku Anglii.

Źródło: Saunders, M. “The route back to 2% inflation − speech by Michael Saunders”, przemówienie opublikowane 9 maja 2022 na stronie Banku Anglii.

Wyniki tego badania w zakresie struktury inflacji i jej komponentów widzimy na wykresie powyżej. W pierwszym kwartale tego roku w przybliżeniu jedna trzecia inflacji wynikała ze wzrostu cen energii, kolejna trzecia część to wpływ pandemii Covid-19 (zarówno na popyt jak i na rosnące koszty) oraz problemów podażowych, pozostała część to pokłosie brexitu niedoborów pracownic i pracowników oraz inne nieskwantyfikowane czynniki.

Jak konkluduje Saunders, czynniki krajowe, czyli te podlegające wpływowi krajowej polityki monetarnej, odpowiadają jedynie za około jedną trzecią obecnej inflacji.

Możemy tylko patrzeć z nadzieją, że NBP lub GUS będzie prowadził w przyszłości podobne badania dla Polski. Na ten moment możemy posiłkować się jedynie comiesięcznym badaniem GUS, w ramach którego polskie firmy przepytywane są o wpływ pandemii na ich decyzje i sytuację biznesową (dane od kwietnia 2020 roku), a od niedawna także o wpływ wojny w Ukrainie (dane od kwietnia 2022 roku) (zob. szczegóły kwietniowej publikacji GUS tutaj).

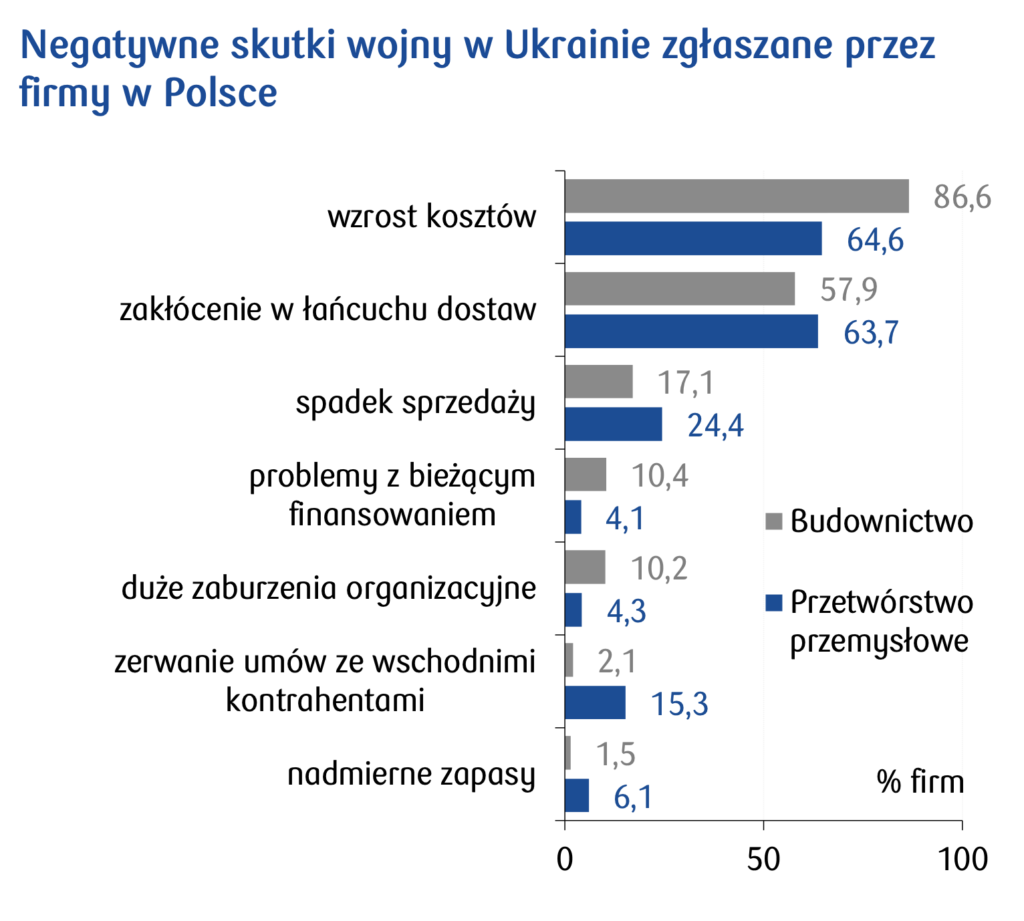

Ekonomistki i ekonomiści z banku PKO BP, bazując na wynikach właśnie tego badania GUS, w swoim Dzienniku Ekonomicznym z 25 kwietnia br. wyraźnie wskazują, że toczona przez Rosję wojna negatywnie wpływa na polskie firmy przez kanał kosztowy, a nie popytowy:

Dla około 70% firm wpływ wojny na działalność nie występuje lub pozostaje nieznaczny. Istnieją jednak firmy silnie dotknięte wojną. W budownictwie, handlu detalicznym i HoReCa po około 10% firm sygnalizuje, że wojna zagraża ich stabilności. Najważniejszymi kanałami wpływu są wyższe koszty oraz zakłócenia w łańcuchach dostaw, co potwierdza wcześniejsze oczekiwania, że polskie firmy odczują wojnę głównie poprzez kanał kosztowy, a nie popytowy.

Źródło: Dziennik Ekonomiczny PKO BP, materiał opublikowany tutaj 25 kwietnia 2022

Źródło: Dziennik Ekonomiczny PKO BP, materiał opublikowany tutaj 25 kwietnia 2022

Jak pokazuje powyższy wykres, pochodzący z tego samego opracowania zespołu analiz makroekonomicznych banku PKO, wzrost kosztów oraz problemy podażowe (to jest “zakłócenia w łańcuchach dostaw”) zgłasza zdecydowana większość firm działających w przemyśle przetwórczym i budownictwie. Jest to bardzo niepokojący sygnał, który może być uznany za pierwszą jaskółkę tej “nieuchronnej i koniecznej” recesji.

Do grona ekonomistów nawołujących do zmiany sposobu myślenia o walce z inflacją dołączył niedawno ekonomista i laureat Nagrody Banku Szwecji im. Alfreda Nobla w dziedzinie ekonomii, Joseph Stiglitz.

Podczas ostatniego Światowego Forum Ekonomicznego w Davos w wywiadzie dla Bloomberg Television [4] Stiglitz postawił sprawę jasno:

Podwyższanie stóp procentowych nie rozwiąże problemu inflacji. Nie stworzy więcej jedzenia. Uczyni to wręcz trudniejszym, ponieważ nie będzie możliwości dokonywania inwestycji.

Podobnego zdania jest profesor ekonomii na University of Notre Dame, Lawrence Marsh, który na forum Amerykańskiego Stowarzyszenia Ekonomicznego stwierdza, że recesja mająca na celu powstrzymanie inflacji nie jest wcale konieczna:

Obecne niedobory podażowe domagają się działań wspierających podaż. Jednak tradycyjne podejście polityki Rezerwy Federalnej będzie prowadzić do odwrotnych skutków w stosunku do tego, czego potrzebujemy. Jasne, dociśnięcie firm, aby te zaczęły zwalniać pracowników w celu ograniczenia popytu, zadziała, jeśli dostatecznie mocno naciśniemy na hamulec. Ale demolowanie naszej gospodarki po to, by zatrzymać inflację, nie jest konieczne. Dlaczego chcąc powstrzymać inflację, mamy karać biednych i utrudniać firmom zwiększanie podaży?

Zgodnie z tym, co postuluje profesor Marsh, działania banków centralnych powinny wspierać odbudowę zdolności wytwórczych gospodarek (w skrócie: stronę podażową gospodarki), zamiast dociskać budżety zadłużonych gospodarstw domowych i firm, oddziałując de facto selektywnie i negatywnie na gospodarkę.

Jednym ze sposobów na poradzenie sobie z aktualnym kryzysem (inflacji, energii i żywności) może być polityka strukturalna, która pozwoli nam ograniczyć inflację poprzez budowanie infrastruktury logistycznej, niezależności energetycznej i suwerenności żywnościowej oraz zwiększenie krajowych zdolności wytwórczych. Taka strategiczna polityka państwa poprzez działania strukturalne nakierowane na leczenie przyczyn choroby, a nie jej objawów pozwoli nam uniezależnić się energetycznie i ograniczy potrzebę importowania podstawowych dóbr konsumpcyjnych takich jak energia i żywność z zagranicy [5].

Niestety tradycyjna polityka monetarna polegająca na manipulowaniu poziomem stóp procentowych jest, i zawsze była, polityką sektorową i redystrybucyjną. Wynik drastycznego podwyższania stóp procentowych banku centralnego jest bowiem z góry wiadomy: jest nim redystrybucja pieniędzy od gospodarstw domowych do sektora bankowego połączona z recesją całej gospodarki.

Patrząc z perspektywy podziału dochodu narodowego, jest to polityka, która dociska do ściany pracownika na rzecz rosnących zysków (i marż) i coraz lepszej pozycji kapitału. Ostatecznie prowadzi do dalszej monopolizacji wielu sektorów gospodarki (na co wskazują najnowsze badania ekonomistów Fedu), a w konsekwencji do jednoczesnej spirali płacowo-cenowej i marżowo-cenowej, rosnących nierówności dochodowych i majątkowych oraz coraz większej łatwości firm w przerzucaniu rosnących kosztów na konsumentów.

Warto na marginesie dodać, że jest to właśnie esencja postkeynesowskiej teorii inflacji opartej na konflikcie społecznym między właścicielami kapitału a pracownikami, o czym można przeczytać tutaj i o czym od dawna mówi profesor Louis-Philippe Rochon (zob. jego artykuł [6]).

Niestety do mediów głównego nurtu trudno się przebić z taką diagnozą sytuacji. Niemniej wszystko wskazuje na to, że kolejne podwyżki stóp procentowych przyczyniają się do tego, że widmo recesji w Polsce z dnia na dzień staje się coraz bardziej realne.

Przypisy

[1] Warto dodać, że pierwszy kwartał tego roku dla banków i bankierów był równie udany. Jak można przeczytać na portalu money.pl: “NBP, walcząc z inflacją, sprawił prezent bankom. Drastyczne podwyżki stóp procentowych błyskawicznie przerzuciły na jeszcze większe wzrosty oprocentowania kredytów. Równocześnie w niewielkim stopniu poprawiła się oferta depozytowa. Efekt? Zyski sektora bankowego w pierwszym kwartale wzrosły o 140 proc.”.

[2] Dr Adam Czerniak w tej samej audycji z przekonaniem dodał, że “do tej pory wszystkie badania empiryczne pokazują, że jedynym skutecznym narzędziem walki z inflacją jest właśnie ograniczenie popytu”. W sytuacji inflacji napędzanej rosnącymi kosztami i problemami podażowymi oraz biorąc pod uwagę wypowiedzi prezesów najważniejszych banków centralnych i doświadczonych ekonomistów pokroju Josepha Stiglitza, takie słowa brzmią co najmniej wątpliwie, jeśli nie dogmatycznie.

[3] Techniczna recesja oznacza okres co najmniej dwóch następującymi po sobie kwartałów, w trakcie których notowany jest spadek PKB.

[4] Podczas tego wywiadu Stiglitz jasno stwierdza, że “zduszenie gospodarki przez podwyższanie stóp procentowych nie rozwiąże problemu inflacji w żadnym horyzoncie czasowym” (zob. fragmenty tego wywiadu na Bloombergu i artykuł na ten temat w Business Insider).

[5] Innym sposobem na powstrzymanie inflacji, czego domagają się w liście otwartym wystosowanym do Rady Prezesów EBC ekonomiści związani z ruchem Positive Money Europe, jest stosowanie niekonwencjonalnej polityki monetarnej za pomocą tak zwanych operacji TLTRO (Targeted Longer-Term Refinancing Operations). Ich skutkiem miałoby być powstanie dwupoziomowego systemu stóp procentowych (dual rate strategy), w ramach którego “zielone” i niższe stopy procentowe służyłyby finansowaniu prywatnej akcji kredytowej banków nakierowanej na inwestycje w zieloną transformację. W efekcie zachęciłoby to banki do finansowania takich “zielonych” projektów, które sprzyjają budowaniu długoterminowej niezależności od paliw kopalnych w Europie (zob. więcej o tym pomyśle tutaj). W ten sposób można walczyć z fossilflacją, jak nazwała to Isabel Schnabel, członkini Zarządu EBC.

[6] Jest to artykuł z 2018 roku pt. The relationship between inflation and unemployment: a critique of Friedman and Phelps, którego współautorem jest profesor Rochon. Artykuł ten był podstawą seminarium naukowego, które w Narodowym Banku Polskim profesor poprowadził 21 listopada 2019 roku (o koncepcji “conflict-inflation theory” można przeczytać w tym artykule na s. 540-541).

Źródło pierwszej grafiki: https://pl.freepik.com/darmowe-zdjecie/slowo-recesja-na-malejacych-monetach_10810020.htm. Pozostałe grafiki za wyjątkiem wykresów: https://unsplash.com.