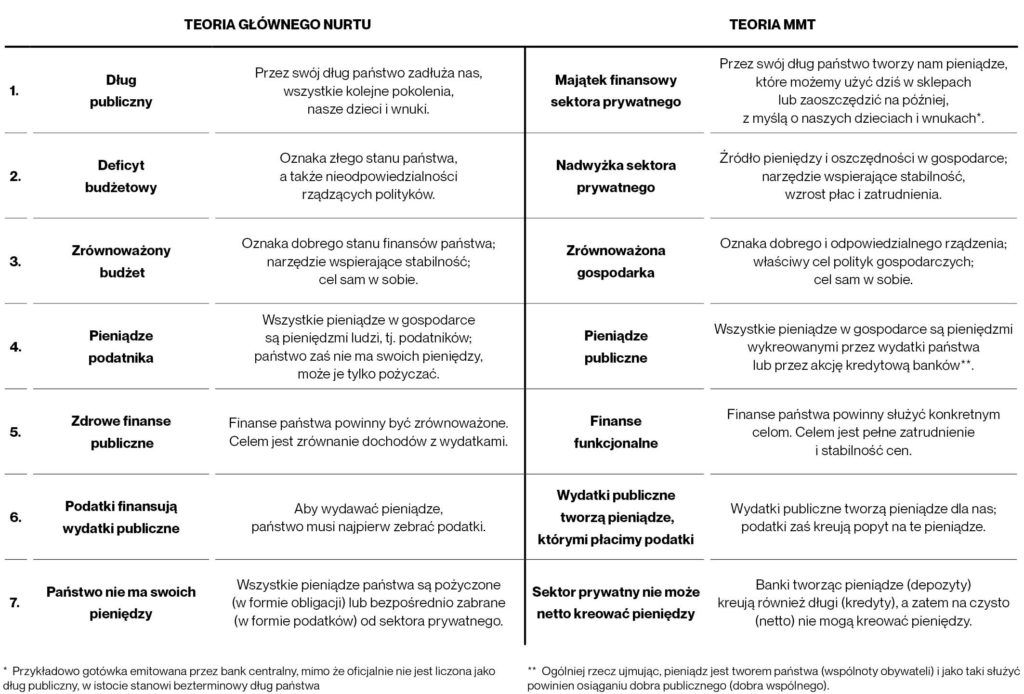

W niniejszym tekście o tak zwanej ekonomii MMT staram się dowieść, że jeśli zanurkujemy dostatecznie głęboko w tezy ekonomii neoklasycznej (stanowiącej główny nurt ekonomii) i w tezy postulowane przez ekonomistów MMT, to dojdziemy do wniosku, że któreś z tych podejść musi być postawione na głowie. Postulowane tezy są nie tylko ze sobą sprzeczne, ale w większości są swoim dokładnym przeciwieństwem, odbiciem lustrzanym. W tej sytuacji niewątpliwie albo część z grona ekonomistów w Polsce i na świecie jest lunatykami i szarlatanami, albo – co uważam za bardziej prawdopodobne – patrzymy na tę samą liczbę z dwóch stron i gdy jedni widzą sześć, drudzy widzą w niej dziewięć. Poniższe siedmiopunktowe podsumowanie obu teorii ukazane w tabeli oraz odpowiedzi na często zadawane pytania związane z pieniądzem, deficytem i inflacją powinny rozjaśnić całe to zamieszanie.

PIENIĄDZ

Główny nurt: Pieniądz jest towarem i jego wartość bierze się – tak jak wartość każdego towaru – z wartości wymiennej, to znaczy z tego, ile innych dóbr lub usług można nabyć za jego pomocą. Przykładem jest złoto.

Alternatywa: Pieniądz jest długiem gwarantowanym przez państwo, jego wartość bierze się z jego powszechnej akceptacji w transakcjach jako środka płatniczego i z obowiązku płacenia w nim podatków. To, czym w danym momencie jest pieniądz, określa suwerenne państwo i nie jest to uzależnione od wewnętrznej wartości tego miernika, lecz raczej od jego powszechnej akceptowalności gwarantowanej przez obowiązek podatkowy, który tworzy ostateczny i powszechny popyt na ten pieniądz [Understanding 11, 12].

Pytanie: Czy pieniądze oprócz tego, że reprezentują pewną „siłę nabywczą” w postaci tego, co możemy za nie kupić, nie są też same w sobie bogactwem?

Odpowiedź: Utożsamianie pieniędzy z bogactwem to tyleż popularny, co błędny pogląd. W analogii: mylenie pieniędzy z bogactwem jest jak mylenie karty menu ze skonsumowanym właśnie posiłkiem. Pieniądze są jedynie symbolem bogactwa. Podobnie jak obrazek burgera nie jest burgerem, lecz jedynie symbolem burgera (pewną fantazją, abstrakcją na jego temat).

Złoto z kolei samo w sobie jest bogactwem i paradoksalnie właśnie z tego powodu nie jest pieniądzem, bo nie spełnia dobrze najważniejszej funkcji pieniądza, czyli funkcji środka płatniczego. Co istotne, tak długo jak społeczeństwo wytwarza rosnący zasób dóbr i usług (np. rosnący zasób książek czy usług fryzjerskich), tak długo nasze bogactwo będzie rosnąć, zatem potrzebujemy, aby symbol tego rosnącego zasobu także rósł, a jak wiemy, podaż złota na naszej planecie jest zwyczajnie fizycznie ograniczona.

Na szczęście podaż współczesnego pieniądza nie jest ograniczona (bo jak można ograniczyć zasób czegoś, co samo jest symbolem, zapisem cyfrowym czy kawałkiem papieru?), a zatem państwo w sposób bezpieczny i odpowiedzialny poprzez swoje wydatki może współcześnie zwiększać zasób pieniędzy bez ponoszenia wysokich kosztów.

Pytanie: Dobrze, ale czy jednak w całej historii ludzkości to złoto jako pieniądz nie spełniało najlepiej wszystkich trzech klasycznych funkcji pieniądza (funkcji środka wymiany, środka mierzenia wartości i środka przechowywania wartości)?

Odpowiedź: Pieniądz złoty (w postaci złotych monet lub kruszcu) miał i nadal ma jedną fundamentalną wadę: jego zasób jest ograniczony, a prędkość wydobycia złota dalej (również współcześnie) napotyka bariery technologiczne i wiąże się z wysokimi kosztami. Wskutek tego złoto w swojej historii jako środek płatniczy musiało rosnąć na wartości (coraz większa populacja i coraz większa wymiana handlowa kreowała wciąż rosnący popyt na pieniądz złoty, a z kolei koszt krańcowy wydobycia dodatkowej uncji złota z przyczyn naturalnych musiał także wzrastać).

W ten sposób zarówno sytuacja rynkowa (rosnący popyt przy ograniczonej podaży), jak i strona kosztowa związana z „produkcją” złota działały w kierunku wzrostu jego ceny. Pieniądz – jako miernik wartości – nie może sam w sobie wciąż przybierać na wartości, bo wtedy przestaje być dobrą (stabilną) miarą. Podobnie byłoby, gdyby – przykładowo – wzorzec jednego metra każdej nocy wydłużał się o jeden centymetr – wtedy to „jeden metr” jako jednostka długości stałby się równie bezużyteczny jak rosnące na wartości złoto jako miernik wartości.

W skrócie: ograniczona podaż złota z punktu widzenia pełnienia przezeń funkcji pieniądza (środka płatniczego) stanowi zatem jego największą wadę. Aby obniżyć koszty transakcji i zapobiec spadkowi cen pozostałych dóbr w gospodarce, złoto z czasem przestało pełnić funkcję pieniądza i zaczęło ostatecznie pełnić już jedynie tak zwaną funkcję tezauryzującą, czyli funkcję przechowywania wartości, do pełnienia której złoto (do dziś) najlepiej się nadaje [1].

Pytanie: Jakie są zatem początki pieniądza? Czy przed pieniądzem istniała gospodarka niepieniężna, czyli barterowa, w której ludzie wymieniali między sobą towar za towar?

Odpowiedź: Wymiana barterowa jest typową podręcznikową analogią służącą zmyleniu przeciwnika. W rzeczywistości nie istnieją dowody empiryczne (archeologiczne) na występowanie tego typu wymiany w historii ludzkości. Przed pieniądzem papierowym i towarowym mieliśmy najczęściej wymianę kredyt za towar, czyli gospodarkę opartą na długu, w której osoby wymieniały między sobą towar za obietnicę dostarczenia innego towaru w przyszłości (czyli właśnie dług).

Gdy byli sąsiadami żyjącymi w dobrych relacjach, czyli kiedy sobie nawzajem ufali, wystarczyła obietnica słowna, ale później, gdy wymiana i handel postępowały na coraz większych terenach, okazało się, że jest potrzeba pisemnego sporządzania takich obietnic zapłaty. Z czasem takie obietnice musiały być również poświadczone przez stronę trzecią, której ufały obie strony transakcji. Ostatecznie okazało się, że najlepszym gwarantem poświadczającym powstanie długu i obowiązek jego spłaty były instytucje państwa.

Wracając do analogii barterowej, warto podkreślić dość istotny problem tkwiący w tej teorii. Chodzi mianowicie o wzajemną zbieżność potrzeb w tym samym czasie.

Załóżmy, że żyjemy w średniowieczu i hodujemy kury, które znoszą jajka. Chcemy zrobić deal z hodowcą koni. Pytanie, które jak najgorszy koszmar dręczy nas każdej nocy, jest takie samo: a co jeśli hodowca koni jednak nie potrzebuje jajek? A jeśli ich rzeczywiście potrzebuje, to ile jajek powinienem mu zaoferować w wymianie za jednego konia? Gospodarka niepieniężna (barterowa) każdego dnia musiałaby się zmagać z takimi pytaniami.

Pytanie: Jeśli pieniądz ma wartość samą w sobie i jest towarem, a nie miernikiem wartości, to jak mogło dojść do denominacji złotego w Polsce w 1995 roku (tj. do zamiany, po której jeden nowy złoty odpowiadał 10 tysiącom starych złotych)?

Odpowiedź: Jeśli pieniądz jest zadrukowanym kawałkiem papieru, to jest oczywiste, że sam w sobie nie ma on realnej wartości. Ma wyłącznie wartość nominalną, czyli jest wart tyle, ile państwo powie, że jest wart. W ten sposób pieniądz sam staje się miernikiem wartości, podobnie jak linijka jest miernikiem długości, a kilometr jest jednostką długości. Tak samo polski złoty (w skrócie PLN) jest jednostką wartości, w której wyrażone są ceny w Polsce. Oczywiście warto dbać o stabilność tego miernika w czasie. Jest to główne zadanie banków centralnych, które dbają o stabilność cen w czasie, czyli ograniczają zarówno zjawisko inflacji (nadmiernego wzrostu cen), jak i deflacji (spadku poziomu cen).

DEFICYT

Główny nurt: Deficyt budżetowy świadczy o złym stanie finansów państwa, prowadzi do zadłużania przyszłych pokoleń naszą dzisiejszą konsumpcją. Budżet państwa, tak jak budżet każdego z nas, powinien być zbilansowany (tzn. że wydatki powinny być równe dochodom), a najlepiej jakby została w nim jakaś nadwyżka, to znaczy jakieś oszczędności na przyszłe „chude lata”, na czarną godzinę. Co więcej, budżet państwa „nie jest z gumy” i nie można się wiecznie zadłużać, bo – nie wspominając o galopującej inflacji – nie pozwolą nam na to rynki finansowe, które mogą obniżyć nam rating i żądać wyższego oprocentowania naszego długu – czyli będziemy musieli płacić coraz to wyższe odsetki od tego długu. W rezultacie, gdy wpadniemy w błędną spiralę rosnącego długu (wyższy dług powoduje – gorszy rating – wyższe odsetki – wyższy dług – gorszy rating – wyższe odsetki itd.), rynki finansowe mogą w ogóle przestać nam pożyczać pieniądze.

Alternatywa: Nie ma czegoś takiego jak „zdrowe” czy „chore” finanse publiczne. Pozycja fiskalna, popularnie nazywana budżetem państwa, nie mówi nam nic o tym, jak dane państwo sobie radzi pod względem ekonomicznym w danym okresie. Wręcz przeciwnie, budżet państwa pokazuje dwa inne ważne aspekty gospodarcze: po pierwsze, strukturę gospodarki (relację eksport–import i skłonność do oszczędzania we własnej walucie) oraz po drugie, fazę cyklu koniunkturalnego.

Co do struktury, to gospodarki oparte na imporcie przewyższającym eksport i z dużą skłonnością do oszczędzania we własnej walucie będą miały duże (strukturalne) deficyty budżetowe, a zatem duży (i permanentny) stan długu publicznego. I analogicznie: gospodarki posiadające dużą nadwyżką w handlu i małą skłonnością do oszczędzania we własnej walucie będą miały strukturalnie „zbilansowane” lub nadwyżkowe budżety sektora publicznego i relatywnie niski dług publiczny (w relacji do PKB).

Przykłady gospodarek strukturalnie zadłużonych to Japonia i USA, a przykłady gospodarek strukturalnie nadwyżkowych to Niemcy i Chiny.

Co do fazy cyklu koniunkturalnego, to zazwyczaj gdy cykl spowalnia (tj. gdy spada aktywność gospodarcza w sektorze prywatnym, czyli gdy maleje nasz wzrost gospodarczy), to wtedy rosną deficyty budżetowe i pozornie pogarszają się (już dawno „chore”) finanse państwa. Efekt rosnących deficytów jest widoczny w każdym państwie wchodzącym w fazę spowolnienia gospodarczego (i tzw. recesję), jako że w tych kryzysowych okresach maleją wpływy budżetu państwa z tytułu podatków i jednocześnie rosną jego wydatki na wsparcie socjalne. Wtedy właśnie aktywują się tak zwane automatyczne stabilizatory gospodarki [Nowoczesna 54; Kelton 244].

Lecz ponownie: aktywacja tych mechanizmów sama w sobie nic nam nie mówi o stanie gospodarowania czy jakości rządzenia w danym kraju. Rosnące deficyty i długi publiczne w okresach dekoniunktury stanowią (w większości przypadków) czynnik poza kontrolą polityków i ekonomistów – a zatem nie wskazują ani na „zdrowie”, ani na „chorobę” finansów państwa, ani też na brak „dyscypliny fiskalnej” w wydatkach państwa. W rzeczywistości pokazują one strukturę gospodarki i fazę cyklu gospodarczego.

Pytanie: Dobrze, ale czy rosnący dług publiczny, który jest nieuniknionym skutkiem trwałych i dużych deficytów budżetowych, nie zagraża naszej gospodarce? Czy tak wielki dług publiczny jest w ogóle stabilny, czy nie kreuje on nierównowagi ekonomicznej niemożliwej do utrzymania w długim okresie i czy zapewni Polsce tak zwany zrównoważony rozwój?

Odpowiedź: Dług publiczny sam w sobie nie zagraża gospodarce. Odzwierciedla on jej strukturę i fazę aktywności gospodarczej, w jakiej się znalazła. Rosnący dług publiczny – w przeciwieństwie do rosnącego długu prywatnego – jest ekonomicznie stabilnym zjawiskiem, ponieważ państwo jako suwerenny emitent własnej waluty może zawsze wyemitować nowy dług (czyli stworzyć nowy pieniądz) na spłatę starego długu (finansiści taką operację nazywają rolowaniem długu).

Pytanie: Czy tego olbrzymiego długu publicznego nie będą musiały spłacać nasze dzieci i wnuki? Czy takie zadłużanie państwa jest moralnie uzasadnione i dobre?

Odpowiedź: Duży i rosnący dług publiczny dzisiaj po- zwala nam na wykreowanie dużych i rosnących zasobów finansowych dla sektora prywatnego, a zatem pozwala i ułatwia gospodarce rozwijanie się. Rosnący dług publiczny, po pierwsze, umożliwia zwiększenie inwestycji, które dzięki tym nowym pieniądzom są finansowane, a które to inwestycje dla sektora prywatnego mogą się okazać zbyt duże lub zbyt ryzykowne lub zwyczajnie za mało opłacalne, aby zostały zrealizowane [Kelton 101].

Przykładem mogą być wszystkie inwestycje związane z przestawianiem gospodarki na zieloną i zrównoważoną (pod względem zarówno ekonomicznym, jak i ekologicznym) ścieżkę rozwoju. Po drugie, zwiększony dług publiczny pozwala na zwiększenie zatrudnienia w gospodarce, co jest szczególnie korzystne w okresach, gdy sektor prywatny nie chce zatrudniać lub rozpoczyna proces zwolnień. Wtedy ten dług publiczny stanowi poduszkę bezpieczeństwa i jest swoistym narzędziem zapewniającym stabilizację rozwoju gospodarczego. W skrócie: większy dług publiczny dzisiaj prowadzi do szybszego i bardziej stabilnego wzrostu zarówno dzisiaj, jak i jutro (czyli w tzw. długim okresie), i w ten sposób przyczynia się do lepszej sytuacji zarówno materialnej naszych dzieci i wnuków, jak i lepszej sytuacji ekologicznej (czyli równowagi) naszej całej planety.

Rosnący dług naturalnie wymaga jego obsługi, to znaczy trzeba na czas płacić od niego odsetki. Tym zajmuje się w Polsce Ministerstwo Finansów, które jako suwerenny monetarnie podmiot nie ma problemów z plasowaniem (tj. emisją) nowego długu na rynku, a także z rosnącym oprocentowaniem tego długu. W razie napotkania trudności w realizacji tych dwóch zadań minister finansów zawsze może liczyć na bank centralny, który w sposób skoordynowany i zdecydowany może angażować się na rynku wtórnym długu publicznego – czyli na rynku obligacji skarbowych emitowanych przez państwo.

INFLACJA

Główny nurt: Inflacja jest zawsze i wszędzie zjawiskiem pieniężnym i zazwyczaj ma swoje źródło w nadmiernej podaży pieniądza. Lekkomyślne i nadmierne wydatki rządu to zwykłe rozdawnictwo, które nie dość, że prowadzi do wzrostu cen (tj. zjawiska inflacji), to obniża również motywację ludzi do pracy zarobkowej. Również bank centralny, utrzymując na zbyt niskim poziomie swoje stopy procentowe lub drukując zbyt dużo gotówki, doprowadza do rosnącej inflacji.

Alternatywa: Zjawisko inflacji równoprawnie może wynikać z czynników pieniężnych (czyli popytowych), jak i realnych (czyli podażowych) – wszystko zależy od natury szoku, który obserwujemy (szok definiujemy tu jako najbardziej intensywny czynnik oddziałujący w danym momencie). Czynnikami popytowymi będą rosnące płace i dochody, wydatki rządu, akcja kredytowa banków i tak dalej.

Czynnikami podażowymi są zdolności i moce produkcyjne gospodarki oraz stopień ich wykorzystania, poziom stopy bezrobocia, ceny ropy naftowej i pozostałych surowców na rynkach światowych i w Polsce, a także czynniki bardziej długookresowe, takie jak zmieniająca się struktura demograficzna społeczeństwa czy rozwój technologii [Shirakawa 66, 71].

Pytanie: Dobrze, lecz przecież w historii znamy przypadki krajów, które poprzez nadmierne i lekkomyślne drukowanie gotówki w ogromnych ilościach przez ich rządy doprowadziły do szaleńczego wzrostu cen, czyli do zjawiska zwanego hiperinflacją. Czy drukowanie „pustych” pieniędzy przez rząd czy bank centralny na masową skalę zawsze skutkuje olbrzymią inflacją?

Odpowiedź: Sytuacja galopującej inflacji lub hiperinflacji znana w historii, na przykład z lat 20. i początku lat 30. XX wieku w Niemczech za czasów Republiki Weimarskiej, a także znana współcześnie choćby z przypadku gospodarki Zimbabwe, nie była funda- mentalnie spowodowana czynnikami popytowymi (pieniężnymi), lecz podażowymi.

W obu przypadkach mieliśmy do czynienia z za- paścią ogromnych i kluczowych sektorów produkcyjnych dla obu gospodarek. W przypadku Niemiec z początku XX wieku było to zajęcie zagłębia produkcyjnego Ruhry przez Francję (okupowanego przez Francję od początku 1923 roku aż do sierpnia 1925 r.) oraz, w drugiej kolejności, nałożenie nadmiernie wysokich i de facto niemożliwych do spłacenia odszkodowań i reparacji wojennych na Niemcy w ramach ustaleń traktatu wersalskiego przyjętych w 1919 roku po zakończeniu pierwszej wojny światowej [Kindleberger 162].

Warto przypomnieć, że na kompletny chaos gospodarczy i zapaść kluczowych sektorów produkcyjnych w gospodarce niemieckiej nałożył się największy w dziejach ludzkości światowy kryzys ekonomiczny, nazywany wielkim kryzysem (1929–1935), który przyniósł żniwo w postaci masowego, dwucyfrowego bezrobocia zarówno w Stanach Zjednoczonych, jak i w Europie. Na domiar złego w 1931 roku w Niemczech wybuchł szczególnie dotkliwy kryzys bankowy połączony z dramatycznie wysoką zmiennością kursu niemieckiej marki [Kindleberger 164].

Z kolei w Zimbabwe w wyniku szeregu błędnych reform rolnych wprowadzonych przez prezydenta Roberta Mugabego pod koniec lat 90. XX wieku doszło do zapaści sektorów produkcyjnych, a w szczególności rolnictwa. Upadek sektora rolnego pociągnął za sobą zapaść również sektora bankowego (jako że kredyty dla sektorów produkcyjnych w dużej mierze opartych na rolnictwie, w tym dla samego sektora rolnego, stały się niespłacalne). W efekcie tej złej polityki i złego rządzenia w Zimbabwe w latach 1999–2009 nastąpił gwałtowny spadek produkcji rolnej o 45%; w samym 2005 roku w całym sektorze produkcyjnym spadek osiągnął poziom 29%, podczas gdy stopa bezrobocia wzrosła do gigantycznych rozmiarów 80% [Auerback 10-11].

Drukowanie gotówki w obu omówionych przypadkach było jedynie konsekwencją znaczących problemów podażowych; co więcej, było nieudolną próbą zwalczania problemów podażowych za pomocą nieuczciwej polityki nakierowanej na popyt. Te problemy gospodarcze rozpoczęły się w sferze realnej (produkcyjnej) obu tych gospodarek, a działanie instytucji państwowych było jedynie próbą wyjścia z tarapatów przez nieudolny i skorumpowany rząd (przypadek Zimbabwe) oraz próbą sprostania dra- końskim reparacjom nałożonym na Niemcy przez państwa alianckie.

Co do drugiej części pytania, państwo poprzez swoje wydatki bezpośrednio daje pracę i tworzy dochody obywatelom, kreując popyt na produkowane przez sektor prywatny dobra i usługi. Wydatki państwa zwiększają zatrudnienie w całej gospodarce, w szczególności gdy państwo angażuje się kapitałowo w nowe inicjatywy typu start-upy, partnerstwo publiczno-prywatne lub gdy tworzy nowe miejsca pracy poprzez spółki, których jest właścicielem, w tym poprzez spółki z sektorów o strategicznym znaczeniu dla kraju.

Pytanie: Czy jednak bank centralny, drukując gotówkę, sprawia, że w gospodarce jest coraz większy zasób pieniędzy, a zatem nieuchronnie muszą ro- snąć ceny (doprowadzając do inflacji), i w ten sposób mamy do czynienia ze spadkiem siły nabywczej pieniądza i z erozją naszych oszczędności?

Odpowiedź: Bank centralny państwa jest rzeczywiście (wyłącznym) emitentem gotówki, lecz nigdy nie drukuje jej po to, by rozdać ją przechodniom na ulicy lub spuścić ją z helikopterów. Innymi słowy, zasób gotówki nie jest tworzony podażowo (tj. przez swojego twórcę, czyli emitenta), tylko zawsze i w pełni popytowo, to jest ze strony popytu na gotówkę zgłaszanego przez ludność, firmy i banki. Ludzie i firmy mogą wypłacać gotówkę z bankomatów; banki natomiast uzupełniają tę gotówkę we własnych bankomatach, a bank centralny dba o to, by potrzeby zarówno jednych, jak i drugich były w pełni zaspokojone. To znaczy aby konwersja depozytów bankowych na gotówkę odbywała się w stałej proporcji 1:1 bez żadnych zakłóceń.

W skrócie: zjawisko drukowania gotówki jest współcześnie w pełni powodowane przez popyt na gotówkę i jako takie, samo w sobie, nie jest przyczyną inflacji. Inflacja nie wynika z drukowania pieniędzy (gotówki) przez banki centralne. Inflacja bierze się ze zwiększonych wydatków deficytowych państwa w momencie pełnego wykorzystania zdolności produkcyjnych; lub, alternatywnie, z załamania się tych zdolności wytwórczych bez zmian w łącznym zasobie pieniądza w gospodarce.

Przykładowo załóżmy, że w kraju mamy 100 dóbr i 100 jednostek pieniężnych (j.p.), co oznacza poziom ceny pojedynczego dobra równy jednej jednostce pieniężnej (1 j.p.). Kreacja kolejnych 20 jednostek pieniężnych (w postaci np. deficytu budżetowego równego 20 j.p.) w momencie 100% wykorzystania mocy wytwórczych będzie skutkować oczywiście 20-procentową stopą inflacji, jako że nadal jesteśmy w stanie wytworzyć 100 dóbr, lecz mamy już 120 j.p. w gospodarce – a zatem cena jednego dobra równa się teraz 1,2 j.p.

Jako przykład załóżmy teraz, że te deficytowe wydatki rządu doprowadziły do wzrostu mocy produkcyjnych i zwiększenia produkcji o 20 dóbr. W tej sytuacji średni poziom cen w gospodarce spadnie (zjawisko deflacji) o 20%, jako że 120 dobrom odpowiada teraz 120 j.p., a zatem średnia cena dobra to 1 j.p.

Zauważmy, że najprostszym sposobem na rosnącą inflację jest załamanie zdolności produkcyjnych w gospodarce nawet bez zwiększania wydatków deficytowych rządu. Aby to dokładnie zobrazować, załóżmy, że kontynuujemy poprzednią sytuację i mamy w gospodarce 120 dóbr i 120 j.p., lecz teraz – przy załamaniu mocy (zdolności) produkcyjnych w gospodarce – jesteśmy w stanie wytworzyć tylko 80 dóbr.

Szybkie przeliczenie daje nam odpowiedź, że średnia cena 1 dobra musi wzrosnąć z wyjściowego poziomu 1 j.p. do poziomu 1,5 j.p. (wynik podzielenia 120 dóbr przez 80 j.p.), a zatem spadek produkcji z poziomu 120 dóbr do 80 dóbr, to jest o jedną trzecią (przy niezmienionych warunkach pieniężnych), skutkuje wzrostem inflacji z poziomu 0% do 50%.

Powyższy artykuł został oryginalnie opublikowany w specjalnym wydaniu Czasu Kultury „Pieniądz jako dobro publiczne”, nr 1 (208) / 2021.

PRZYPISY

[1] Ostatni ślad po standardzie złota oficjalnie zniknął wraz z upadkiem systemu z Bretton Woods w 1971 r. Decyzją ówczesnego prezydenta Stanów Zjednoczonych, Richarda M. Nixona, kraj ten zdecydował się porzucić sztywny parytet wymienny wiążący amerykańskiego dolara ze złotem [Nowoczesna 233].

LISTA PRAC CYTOWANYCH

Auerback, Marshall. Will the US turn into a modern day Weimar Germany? 28 Apr. 2010, http://www.netrootsmass.net/wordpress/wp-content/uploads/images/20100428-4-Marshall-Auerback.pdf.

Kelton, Stephanie. The Deficit Myth: Modern Monetary Theory and the Birth of the People’s Economy. PublicAffairs, 2020.

Kindleberger, Charles P. World Economic Primacy: 1500 to 1990. Oxford University Press, 1996.

Mosler, Warren. Seven Deadly Innocent Frauds of Economic Policy. Valance Co., 2010.

Shirakawa, Masaaki. “Is inflation (or deflation) ‘always and everywhere’ a monetary phenomenon?”. Bank for International Settlements Papers, no. 77, 2014, pp. 57-78, https://www.bis.org/publ/bppdf/bispap77e.pdf

Wray, L. Randall. Nowoczesna teoria monetarna (MMT). Wprowadzenie do makroekonomii suwerennych systemów monetarnych. Translated by Paweł Umiński, Wydawnictwo Ekonomiczne Heterodox, 2019.

Wray, L. Randall. Understanding Modern Money: The Key to Full Employment and Price Stability. Edward Elgar Publishing, 1998.